Problem:

Potrebuji v programu EKONOM udelat dodatecne priznani k DPH,

- opozdene mi prisla faktura,

- chybne jsem zadal(a) datum nebo castku faktury,

- pouzila jsem spatny radek priznani, apod.

Priznaky:

I kdyz zadam typ priznani Dodatecne, program stale pocita uplne priznani se vsemi doklady a nikoli priznani jen s rozdilovymi castkami.

Reseni:

Obecne program EKONOM neumoznuje automaticky vypocet dodatecneho priznani k DPH. Program nedokaze zcela sam rozpoznat, ktere udaje jsou rozdilove a maji byt zobrazeny v dodatecnem priznani. Radky dodatecneho priznani je tedy nutne vyplnit rucne.

V urcitych pripadech si vsak lze praci s vyplnenim dodatecneho priznani k DPH znacne usnadnit "poloautomatickym" vypoctem.

Bude zalezet na zpusobu, jakym je oprava chyby v evidenci DPH provedena:

- "poloautomaticky" vypocet je mozne s uspechem vyuzit tam, kde opravu budeme provadet pridanim noveho dokladu do evidence DPH za opravovane obdobi, muze se jednat o:

- dodatecne zauctovany doklad (napr.opozdene prijatou fakturu nebo vyfakturovanou dodavku,...),

- oprava data UZP na dokladu, ktery byl puvodne chybne zauctovan az v aktualnim zdanovacim obdobi (tj. "presunuti" dokladu do opravovaneho obdobi),

- douplatneni odpoctu nebo dodatecne priznani DPH z dokladu, ktery byl puvodne chybne zauctovan "mimo DPH",

-

- naopak rucnimu vyplneni se nevyhneme v pripadech, kdy bude opravovan primo puvodni doklad, a to ten:

- ktery byl v radnem priznani zahrnuty, ale s chybnymi castkami (napr. v jine sazbe DPH), a proto v puvodnim dokladu bude opravena sumarizace DPH,

- ktery byl jiz v radnem priznani zahrnuty, ale mel byt spravne uveden az v nasledujicim obdobi, a proto v puvodnim dokladu bude opraven datum UZP,

- ktery byl jiz v radnem priznani zahrnuty, ale mel byt spravne uveden v jinem radku priznani, a proto v puvodnim dokladu bude opraveno cleneni DPH,

- ktery byl jiz v radnem priznani zahrnuty, ale spravne v priznani k DPH nema byt vubec, a proto v puvodnim dokladu bude opravena sumarizace DPH.

Nas tip:

I tyto pripady lze resit pridani novych dokladu (napr. pomocnych internich pohledavek a zavazku), ve kterych bude provedeno storno chybneho dokladu a soucasne zadani spravneho stavu. Vysledek bude stejny, ale bude mozne vyuzit "poloautomaticky" vypocet. Pri dodatecnych opravach DPH z minulych let dokonce ani jina moznost byt nemusi.

Nebo lze "poloautomaticky" vypocet vyuzit i v techto pripadech alespon pro predvyplneni urcitych vychozich hodnot, ktere potom budou rucne doplneny a opraveny.

"Poloautomaticky" vypocet probiha ve 3 krocich:

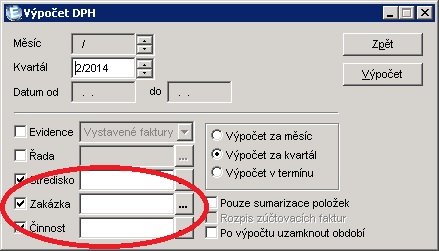

- V dokladech, ktere maji byt zahrnuty do dodatecneho priznani, vyplnime jednu z kolonek stredisko / zakazka / cinnost shodnym libovolnym Vami vytvorenym oznacenim (napr. zkratkou DDPH), ktere bude pouzivano specialne pro doklady zahrnovane do dodatecneho priznani. k DPH.

- Vypocet dodatecneho priznani omezime na vybrane oznaceni.

Nas tip: Stejnym zpusobem lze omezit take vypocet Rekapitulace dokladu DPH a splnit tak zaznamni povinnost k dodatecnemu priznani. - Vypoctenou castku dodatecne dane prehodime rucne do spravneho radku pro dodatecne priznani.

POZOR Pred naslednym vypoctem standardniho priznani nezapomente rucne vyplnenou castku vymazat!

Nas tip:

Nezapomente na pripadne povinne prilohy k dodatecnemu priznani:

- opravny vypis z evidence (ten se podava uplny v nove podobe nikoliv jen rozdilovy- zadny zvlastni postup tedy neni treba),

- nasledne souhrnne hlaseni,

- komentar (k dodatecnemu priznani, kterym se nemeni nebo snizuje danova povinnost / nemeni nebo zvysuje nadmerny odpocet).