Platce DPH muze poskytovat svym odberatelum krome zdanitelnych plneni, ze kterych odvadi DPH, take tzv. osvobozena plneni, tj. plneni nepodlehajici odvodu DPH.

Osvobozena plneni se deli na 2 zakladni skupiny:

- s narokem na odpocet dane (napr. nektera plneni do EU),

- bez naroku na odpocet dane (napr. najem nemovitosti, sluzby pojisteni, zdravotni sluzby, atd.).

Nasledujici text se tyka osvobozenych plneni bez naroku na odpocet.

V priznani k DPH patri tato plneni do r. 50.

Pri editaci vystavene faktury:

- fakturovanou castku zadame do kolonky Sazba 0% (zadavame-li fakturu pres polozky, nastavime Bez DPH a kolonku pro sazbu nechame prazdnou),

- zvolime spravne cleneni DPH - v uvahu prichazi:

- UZP_TUZ nebo UZP_BEZ - pouzijeme v pripade, ze tato plneni maji vstupovat do vypoctu koeficientu pro kraceni naroku na odpocet DPH,

- UZP_TUZN nebo UZP_BEZN - pouzijeme v pripade, ze tato plneni nemaji ovlivnovat vysi koeficientu pro kraceni naroku na odpocet DPH (napr. prodej dlouhodobeho majetku).

Tato plneni se v priznani navic zobrazi take na r. 51 ve sloupci Bez naroku na odpocet.

Nas tip: Rozdil mezi vyuzitim cleneni TUZ nebo BEZ neni rozhodujici pro vypocet priznani. Projevi se spise v rekapitulaci DPH, kde cleneni BEZ ma zvlastni oddil, kdezto TUZ je zarazeno mezi standardni zdanitelna plneni (pouze je castka v jinem sloupecku).

Dalsi rozdil se muze projevit pri editaci faktury - mam-li kombinovane tuzemske plneni (neco s DPH, neco osvobozene) a budu-li chtit pouzit cleneni BEZ, musim fakturu vzdy rozuctovat na polozky. Pouziji-li TUZ, muzu fakturovane castky zadat rovnou na hlavnich udajich do prislusnych kolonek rekapitulace DPH, pokud mi to tak samozrejme vyhovuje.

Jak jiz bylo receno, osvobozena plneni bez naroku na odpocet dane ovlivnuji vypocet koeficientu pro kraceni naroku na odpocet DPH.

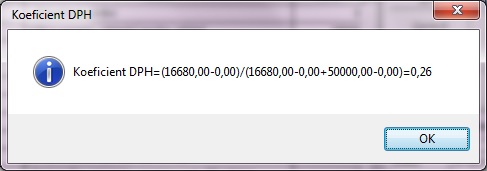

Jakmile se mezi plnenimi na vystupu objevi doklad zadany vyse uvedenym zpusobem, program pri vypoctu priznani k DPH zobrazi informaci o vypoctu koeficientu za dane obdobi.

Tato tabulka zobrazovana v prubehu roku je pouze informativni. Na jedne strane nam muze odhalit chybne zadanou vystavenou fakturu, na druhe strane nam ukazuje vyvoj koeficientu, ktery muze mit znacny dopad na danovou povinnost za posledni zdanovaci obdobi.

Koeficient se pocita za kalendarni rok. V programu tedy

- otevreme Vykaz DPH,

- zvolime Vypocet,

- nastavime Vypocet v terminu,

- vyplnime Datum od 1.1. do 31.12.

- Program zobrazi znamou tabulku s vypoctem koeficientu, ktera vsak v tomto

pripade ukazuje skutecny koeficient za kalendarni rok, se kterym budeme dale pracovat.

Nas tip: Vyjde-li koeficient roven nebo vyssi nez 0,95, budeme ho brat jako roven 1,00.

Jak jiz oznaceni osvobozene plneni bez naroku na odpocet dane napovida, u souvisejicich prijatych plneni bude omezeno uplatneni naroku na odpocet DPH.

- Souvisejici prijate plneni je pouzito plne pouze k uskutecneni osvobozeneho plneni, potom z prijatych plneni neni zadny narok na odpocet, tj. z prijate faktury nelze uplatnit DPH - fakturovana castka vcetne DPH bude zadana do kolonky Ostatni.

Priklad: Jako platce DPH mimo hlavni podnikatelske cinnosti take pronajimame byty. Trzby z najemneho jsou plnenim osvobozenym od dane bez naroku na odpocet dane. Jeden z bytu nechame pri vymene najemniku profesionalne uklidit. Z faktury za uklid nebudeme moci uplatnit odpocet DPH,

i kdyz uklidova firma bude platcem DPH a dan na fakture vycisli. - Souvisejici prijate plneni je spolecne pro osvobozena i zdanitelna plneni, potom z prijatych plneni je narok na odpocet DPH pouze castecny (tzv. kraceny), tj. prijatou fakturu zadame standardne, jakoby byl narok na odpocet 100%, pouze pouzijeme jine cleneni DPH, aby v priznani nasledne doslo k prislusnemu zkraceni odpoctu DPH podle koeficientu.

Nas tip: Kraceni naroku na odpocet se nejcasteji tyka rezijnich nakladu - napr. telefon, ucetni a pravni sluzby, ...

Kraceni odpoctu DPH v prubehu roku je ovlivneno:

- clenenim DPH na prijatych fakturach (pokladnich dokladech,...)

Aby bylo DPH z prijateho plneni zahrnuto v priznani do sloupecku Kraceny odpocet, musi byt na prislusnem dokladu zvoleno cleneni DPH, ktere ma za svym oznacenim pridano K - napr. PZP_TUZK, PZP_RPDPK, atd.

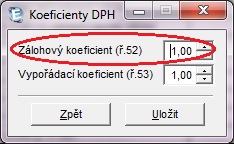

- hodnotou Zalohoveho koeficientu - ve Vykazu DPH se nastavuje pod tlacitkem Koeficienty:

Na r. 52 priznani bude DPH uvedene ve sloupecku Kraceny odpocet prepocteno hodnotou Zalohoveho koeficientu a bude tak stanovena vyse odpoctu, kterou je mozno z plneni podlehajicich kraceni odpoctu v danem obdobi uplatnit.

Zalohovy koeficient je nastavovan vzdy pro prvni zdanovaci obdobi roku a po cely kalendarni rok se nemeni. Hodnota zalohoveho koeficientu odpovida hodnote Vyporadaciho koeficientu pro predchozi kalendarni rok (viz dale).

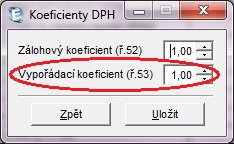

Kraceni odpoctu DPH v poslednim zdanovacim obdobi roku se provadi kombinaci Zalohoveho a Vyporadaciho koeficientu:

- Zalohovy koeficient pro posledni zdanovaci obdobi zustava nezmenen, tj. prijata plneni podlehajici kraceni a uplatnena z v poslednim zdanovacim

obdobi, budou v priznani zkracena standardne Zalohovym koeficientem na r. 52.

- Navic vsak bude v priznani za posledni zdanovaci obdobi vyplnen take r. 53 - kolonky:

- Vyporadaci koeficient - vypocteme jej jako koeficient za kalendarni rok (postup viz vyse) a doplnime do tabulky:

- Zmena odpoctu - tuto kolonku neni mozne nechat spocitat automaticky programem. Castku je nutne stanovit a doplnit do priznani rucne. Pote je treba jeste zopakovat Vypocet.

Zmenu odpoctu zjistime jako rozdil mezi - souctem DPH z plneni podlehajicich kraceni za cely rok vynasobenych Vyporadacim koeficientem (tj. skutecnym narokem na odpocet z kracenych plneni za cely rok) a

- souctem uplatnenych zkracenych naroku na odpocet v prubehu roku (tj. souctem odpoctu na r. 52 za vsechna priznani daneho roku)

Nas tip: Kladna castka zvysuje narok na odpocet, tj. snizuje

danovou povinnost za posledni zdanovaci obdobi. Zaporna castka naopak.

Nasledne pred vypoctem priznani za prvni obdobi noveho roku nezapomeneme Zalohovy koeficient zmenit na stejnou hodnotu jako Vyporadaci koeficient, ktery jsme predtim pouzili v polsednim priznani za minuly rok! A takto pak muzeme pokracovat zase cely dalsi rok...

Nas tip:

- U prijatych plneni, ktera podlehaji kraceni koeficientem, je omezena moznost posunu odpoctu DPH do nasledujiciho kalendarniho roku - je nutne odpocet uplatnit dodatecnym priznani do kalendarniho roku, kde mohl byt odpocet uplatnen nejdrive.

- Pri oprave odpoctu podlehajiciho kraceni do jiz vyporadaneho kalendarniho roku se pro vypocet kraceneho odpoctu pouzije rovnou vyporadaci koeficient.

- V tistene verzi priznani DPH z programu se tiskne hodnota Vyporadaciho koeficientu i v prubehu roku, doporucujeme jej pred podanim priznani za jine nez posledni zdanovaci obdobi roku zabelit. V elektronicke verzi priznani je

nacitani vyporadaciho koeficientu vyreseno dle pokynu automaticky.

Každý počítačový program se vyvíjí obrovským tempem a i když jsou stránky podpory průběžně kontrolovány a pečlivě aktualizovány,

může se stát, že bez Vaší pomoci nebudeme tak rychlí, jak si Vy, uživatelé programu EKONOM zasloužíte. Objevíte-li proto, že návod již zcela neodpovídá skutečnosti,

klikněte prosím velmi jednoduše a bezpracně

zde. Dovolujeme si Vás upozornit, že tímto způsobem ale není možné jakkoliv komunikovat s podporou programu EKONOM.